Ausführliche Erläuterung zur Bankvollmacht: Umfang, Gestaltung und Praxis

Eine Bankvollmacht ist ein essenzielles Instrument, um finanzielle Angelegenheiten vertrauensvoll an Dritte zu delegieren. Im Folgenden wird detailliert erläutert, was eine Bankvollmacht ausmacht, welche Aspekte sie regeln kann, wie sie sich von einer Kontovollmacht unterscheidet und welche Schritte bei ihrer Erstellung zu beachten sind. Zudem werden praktische Tipps und rechtliche Hinweise gegeben, um Risiken zu minimieren.

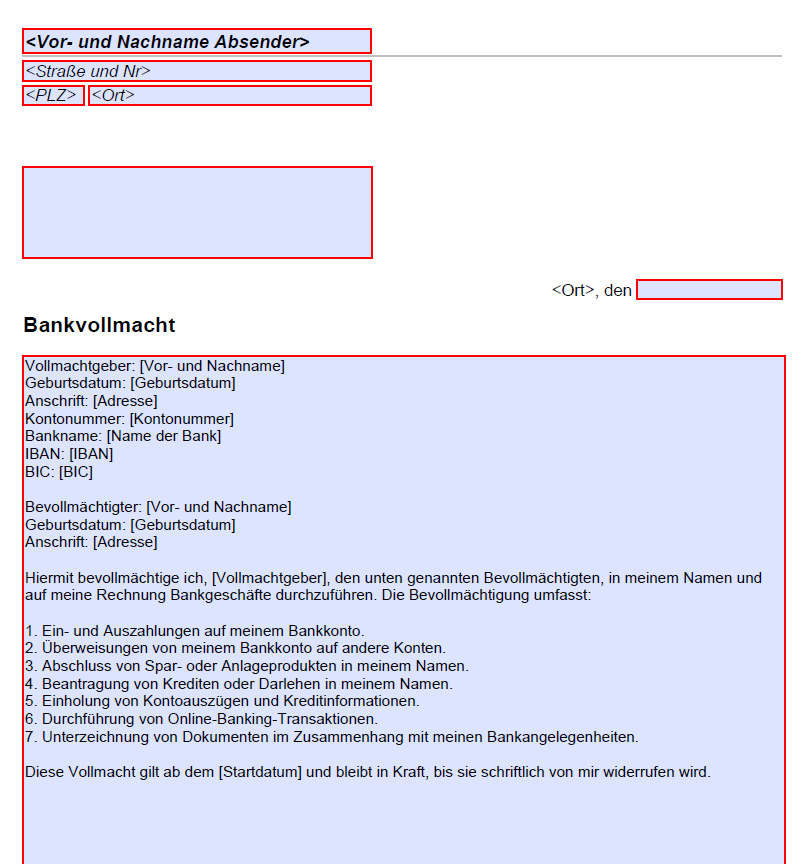

1. Definition und Bedeutung der Bankvollmacht

Eine Bankvollmacht ist eine formell vereinbarte Ermächtigung, mit der eine Person (Vollmachtgeber) einer anderen Person (Bevollmächtigter) das Recht einräumt, in ihrem Namen Bankgeschäfte durchzuführen. Dies umfasst ein breites Spektrum an Tätigkeiten – vom Abrufen von Kontoauszügen bis zur Beantragung von Krediten.

Einsatzgebiete:

- Gesundheitliche Einschränkungen (z. B. Pflegebedürftigkeit, Krankenhausaufenthalt).

- Längere Abwesenheiten (Dienstreisen, Auslandsaufenthalte).

- Präventive Vorsorge (z. B. im Alter oder bei komplexen Vermögensverhältnissen).

Die Vollmacht muss schriftlich vorliegen und von beiden Parteien unterschrieben werden. Einige Banken verlangen zusätzlich die Vorlage von Personalausweisen oder sogar eine notarielle Beglaubigung, um Missbrauch vorzubeugen.

2. Was kann eine Bankvollmacht regeln?

Die Vollmacht kann individuell angepasst werden. Typische Bereiche umfassen:

A. Kontozugriff und -verwaltung

- Einblick in Kontostände: Der Bevollmächtigte kann Kontostände prüfen, Transaktionshistorie einsehen und Warnmeldungen einrichten.

- Kontoeröffnung/-schließung: Ermächtigung zur Änderung der Kontostruktur, z. B. Eröffnung eines Tagesgeldkontos.

- Änderung von Kontodaten: Aktualisierung von Adressen oder Hinterlegung neuer Sicherheitsmerkmale.

B. Transaktionen und Zahlungsverkehr

- Überweisungen: Festlegung von Limits (z. B. maximal 5.000 € pro Monat) oder Einschränkungen auf bestimmte Zwecke (z. B. Mietzahlungen).

- Lastschriftmandate: Einrichten oder Stornieren von Daueraufträgen.

- Bargeldverkehr: Abhebungen am Schalter oder Geldautomaten, Einzahlungen von Geldern.

C. Kredit- und Darlehensmanagement

- Kreditbeantragung: Der Bevollmächtigte kann Darlehen aufnehmen, etwa zur Renovierung einer Immobilie des Vollmachtgebers.

- Umschuldung: Verhandlung von Zinskonditionen oder Verlängerung von Kreditlaufzeiten.

D. Anlagegeschäfte und Vermögensverwaltung

- Wertpapierhandel: Kauf/Verkauf von Aktien oder Fonds, Anpassung von Depots.

- Rentenversicherungen: Abschluss oder Kündigung von Sparplänen.

E. Kommunikation mit der Bank

- Vertretung in Verhandlungen: Der Bevollmächtigte kann z. B. Gebührenstreitigkeiten klären oder Sonderkonditionen aushandeln.

- Entgegennahme von Dokumenten: Unterzeichnung von Vertragsänderungen oder Steuerunterlagen.

F. Schließfächer und Sicherheiten

- Zugriff auf Schließfächer: Der Bevollmächtigte kann etwa wichtige Urkunden entnehmen oder hinterlegen.

- Verwaltung von Sicherheiten: Freigabe von Grundpfandrechten bei Immobiliendarlehen.

3. Individuelle Anpassungen und Risikominimierung

Um Missbrauch vorzubeugen, kann die Vollmacht eingeschränkt werden:

- Zeitliche Befristung: Gültigkeit nur für ein Jahr oder bis zum Eintritt eines Ereignisses (z. B. Rückkehr aus dem Ausland).

- Sachliche Beschränkungen: Keine Kreditaufnahme, keine Änderung von Begünstigten in Lebensversicherungen.

- Kontrollmechanismen: Pflicht zur monatlichen Vorlage von Kontoauszügen an einen Dritten.

Praxistipp: Kombinieren Sie die Bankvollmacht mit einer Vorsorgevollmacht, um auch andere Lebensbereiche (z. B. medizinische Entscheidungen) abzudecken.

4. Bankvollmacht vs. Kontovollmacht: Ein detaillierter Vergleich

| Aspekt | Bankvollmacht | Kontovollmacht |

|---|---|---|

| Umfang | Alle Konten und Depots bei einer Bank | Einzelne, namentlich benannte Konten |

| Handlungsbefugnis | Umfassend (inkl. Kredite, Schließfächer) | Begrenzt auf Standardtransaktionen |

| Geeignet für | Langfristige, komplexe Finanzverwaltung | Temporäre Delegation (z. B. im Urlaub) |

| Flexibilität | Kann bankenübergreifend gelten (falls formuliert) | Immer banken- und kontospezifisch |

Beispielszenario:

- Bankvollmacht: Ein Sohn verwaltet im Namen seiner erkrankten Mutter deren gesamte Finanzen bei der Hausbank, inkl. Immobiliendarlehen und Wertpapierdepot.

- Kontovollmacht: Ein Ehepaar erteilt sich gegenseitig Zugriff auf das gemeinsame Girokonto für Alltagstransaktionen.

5. Erstellung einer Bankvollmacht: Schritt-für-Schritt

- Vorlage nutzen: Laden Sie eine anpassbare PDF-Vorlage herunter (z. B. von Verbraucherzentralen oder Bankwebsites).

- Befugnisse definieren: Legen Sie genau fest, welche Handlungen erlaubt sind – im Zweifel mit einem Anwalt.

- Unterschriften und Legitimation: Beide Parteien unterschreiben die Vollmacht. Kopien der Personalausweise beider Parteien anheften.

- Bankmitteilung: Die Vollmacht muss der Bank im Original vorgelegt werden; einige Institute verlangen zusätzlich ein Gespräch zur Authentifizierung.

Achtung: Ohne notarielle Beglaubigung kann die Bank die Vollmacht ablehnen – klären Sie dies im Vorfeld!

6. Rechtliche Absicherung und Widerruf

- Widerrufsrecht: Der Vollmachtgeber kann die Vollmacht jederzeit formlos widerrufen, schriftlich oder durch Vorlage bei der Bank.

- Tod des Vollmachtgebers: Die Vollmacht erlischt automatisch; der Bevollmächtigte hat dann keine Befugnisse mehr.

- Bei Misstrauen: Setzen Sie die Bank umgehend in Kenntnis und verlangen Sie eine Sperrung.

7. FAQs – Häufige Fragen

Q: Kann eine Bankvollmacht für mehrere Banken gelten?

A: Ja, wenn dies explizit formuliert ist. Oft ist jedoch pro Bank eine separate Vollmacht nötig.

Q: Braucht der Bevollmächtigte ein eigenes Konto bei der Bank?

A: Nein, aber die Bank prüft dessen Bonität bei Kreditanträgen.

Q: Gelten digitale Unterschriften?

A: In der Regel nein – handschriftliche Unterschriften sind erforderlich.

8. Checkliste für die Praxis

- [ ] Befugnisse klar und eng definiert.

- [ ] Unterschriften beider Parteien + Ausweiskopien.

- [ ] Bank über die Vollmacht informiert.

- [ ] Regelmäßige Überprüfung der Vollmacht (z. B. jährlich).

Mit dieser umfassenden Gestaltung lässt sich eine Bankvollmacht effektiv nutzen, um finanzielle Handlungsfähigkeit zu sichern – stets unter dem Leitgedanken des Vertrauens und der rechtlichen Absicherung.

Der wesentliche Unterschied liegt also in der Reichweite der erteilten Befugnisse: Während eine Bankvollmacht umfassende Handlungsbefugnisse über alle Bankangelegenheiten des Vollmachtgebers bei einer bestimmten Bank umfasst, beschränkt sich eine Kontovollmacht auf bestimmte Handlungen in Bezug auf ein spezifisches Konto oder Depot. Die Wahl zwischen Bankvollmacht und Kontovollmacht hängt von den individuellen Bedürfnissen und Vorlieben des Vollmachtgebers ab, wobei die Sicherheit der finanziellen Ressourcen und die Vertrauenswürdigkeit des Bevollmächtigten zentrale Überlegungen darstellen sollten.

Was this helpful?

0 / 0